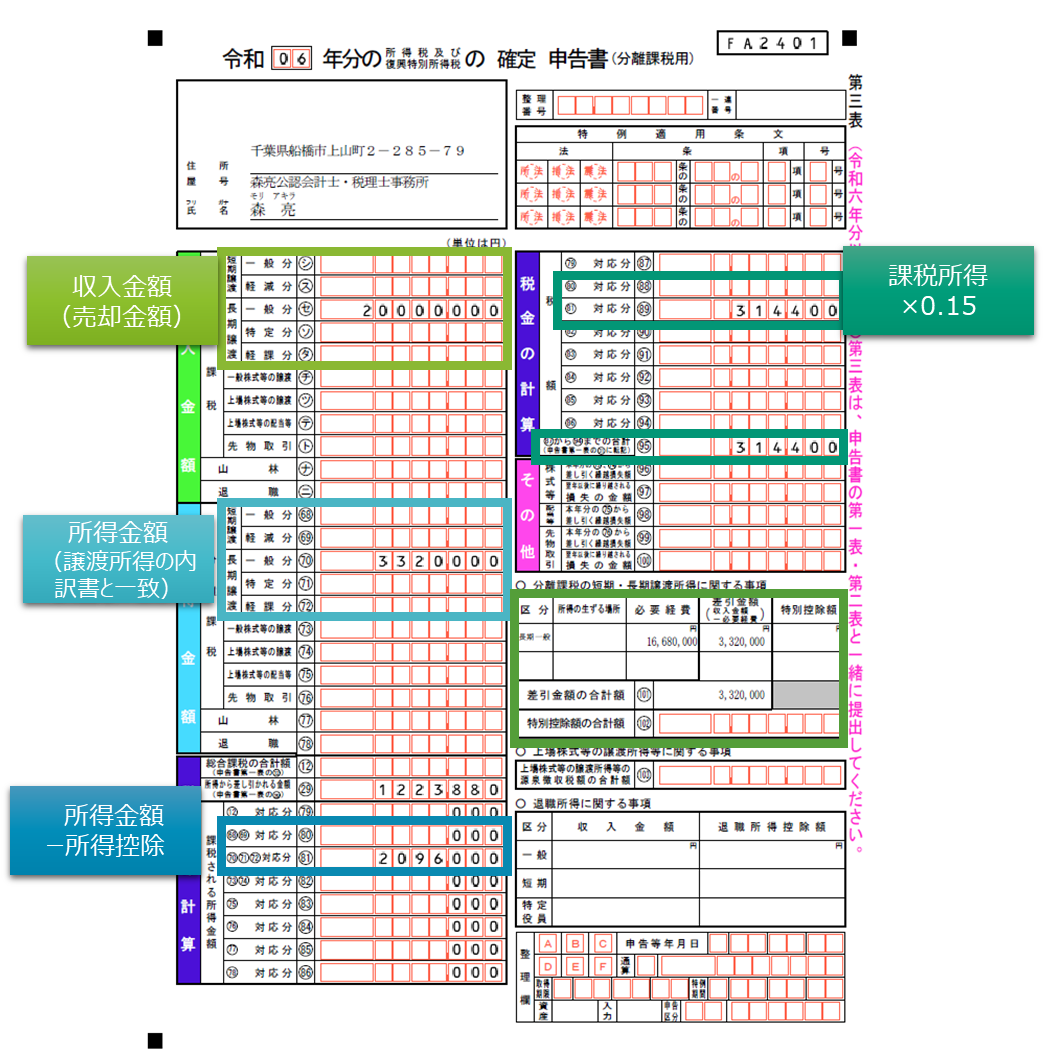

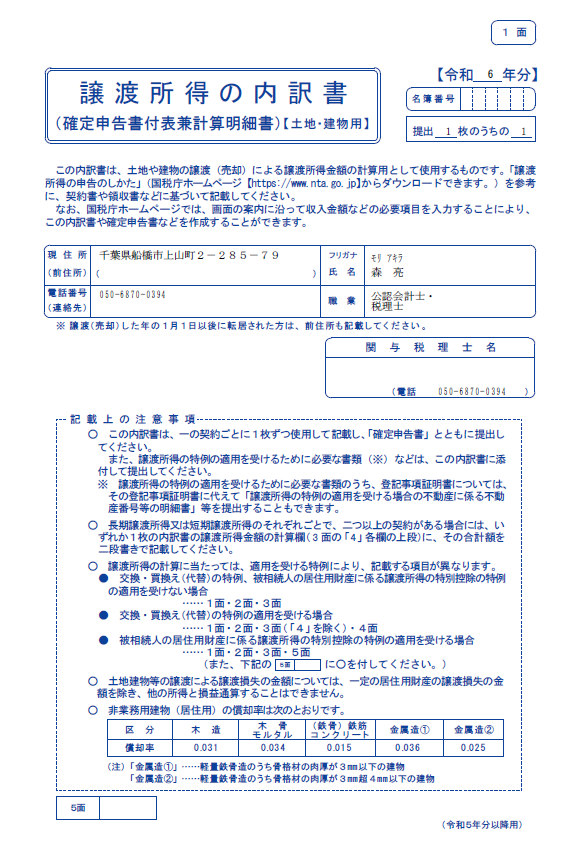

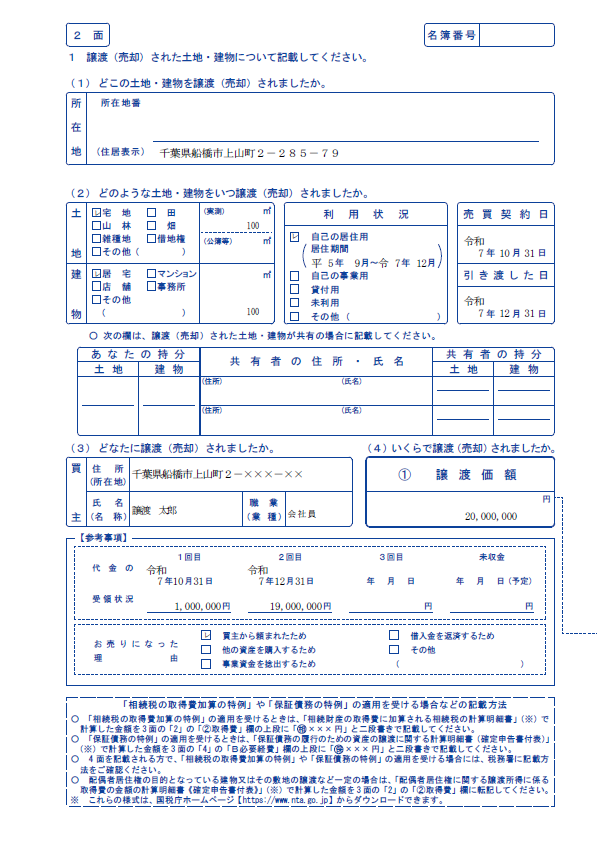

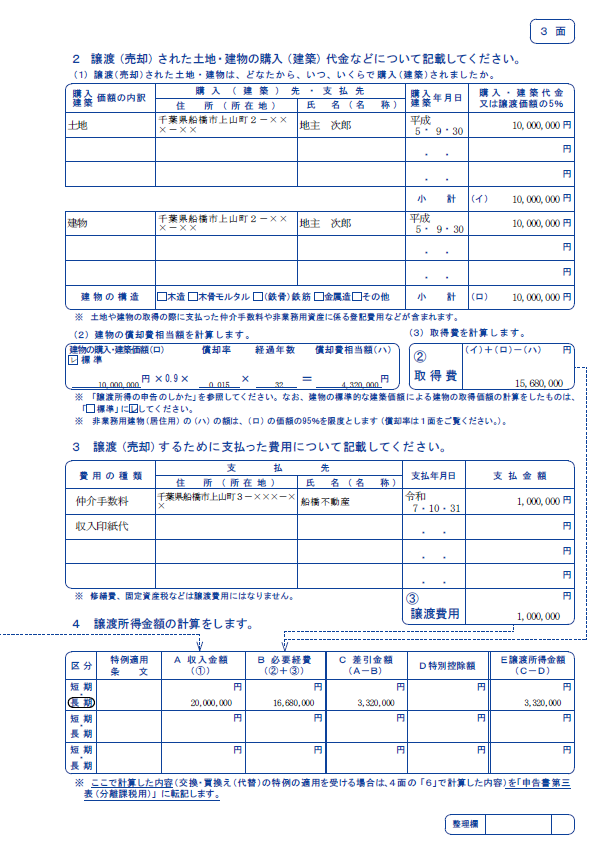

不動産売却時の確定申告の書き方 投稿者: akira mori2025年9月26日2025年10月21日不動産売却 不動産を売却した際の確定申告について解説します。不動産売却の申告では、通常の確定申告書第一表に加えて、以下の書類を作成・添付します。確定申告書第三表(分離課税用)譲渡所得の内訳書添付書類 確定申告書第三表(分離課税用) 不動産の譲渡所得は「分離課税」として計算されます。このときに使用するのが 「確定申告書第三表(分離課税用)」 です ⁉️なぜ不動産売却時の確定申告で、第三表(分離課税用)が必要なのか 確定申告書は「第一表」「第二表」「第三表」に分かれています。まず、通常の給与所得や事業所得は第一表・第二表で計算します。一方で、不動産の譲渡所得や株式の譲渡所得は“分離課税”として独立して計算する必要があります。そのため、不動産を売却して確定申告を行う場合には、第三表を使用します。 🔍不動産売却で必要な確定申告書第三表(分離課税用)で記載する内容 ① 収入金額(売却金額) 左上の「収入金額」欄には、まず売買契約書に記載されている売却金額(譲渡価格)を記入します。例えば、この例では 20,000,000円 が記入されています。さらに、固定資産税清算金などもここに加算する必要があります。 ② 所得金額 「収入金額」から「取得費」「譲渡費用」「特別控除(3,000万円控除など)」を差し引いた金額を記入します。例えば、この例では 3,320,000円 が記載されています。なお、「譲渡所得の内訳書」で計算した額と一致する必要があります。 ③ 所得金額 - 所得控除 ここには、所得控除(基礎控除など)を差し引いた後の 課税所得金額 を記載します。例えば、この例では 2,096,000円 と記載されています。なお、この金額が、分離課税の計算の対象となります。 ④ 税額の計算 ここでは、「課税所得金額」に所定の税率を掛けて、税額を計算します。なお、不動産の売却の場合は「所有期間5年以下=短期譲渡30%」「5年超=長期譲渡15%」です。例えば、この例では 15%(長期譲渡) が適用されており、314,400円 が算出されています。 譲渡所得の内訳書 1面 基本的な事項を記載 2面 不動産の特性を記載して、譲渡所得の金額を計算する基礎とするページ 3面 具体的な売却資産の内訳の内訳・取得費の計算、取引費用等の内訳、特別控除の適用等を記載して、譲渡所得を計算するページ その他の添付書類 その他、必要に応じて以下のような書類の提出が必要です。 相続関連の明細書 書類名 用途・説明 相続財産の取得費に加算される相続税の計算明細書(平成27年1月1日以後相続開始用) 相続又は遺贈により取得した財産について、相続財産に係る譲渡所得の取得費加算の特例(措法39)の適用を受ける場合に使用します。 相続財産の取得費に加算される相続税の計算明細書(令和5年1月1日以後相続開始用) 相続開始が令和5年以降の場合に使用します。 居住用財産関連の明細書 書類名 用途・説明 居住用財産の譲渡損失の金額の明細書【租税特別措置法第41条の5用】 居住用財産の買換え等による譲渡損失の損益通算・繰越控除の特例を受ける場合に使用します。 居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5用】 損益通算や繰越控除の対象額を計算するために使用します。 特定居住用財産の譲渡損失の金額の明細書【租税特別措置法第41条の5の2用】 特定居住用財産の譲渡損失について、損益通算や繰越控除の特例を受ける場合に使用します。 特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【租税特別措置法第41条の5の2用】 繰越控除や損益通算の対象金額を計算するために使用します。 その他の特例関連の明細書 書類名 用途・説明 譲渡所得の内訳書(確定申告書付表)【総合譲渡用】 土地・建物や株式等以外の資産を譲渡した場合や、措置法特例を受ける場合に使用します。 保証債務の履行のための資産の譲渡に関する計算明細書 保証債務の特例(所法642)の適用を受ける場合に使用します。 配偶者居住権に関する譲渡所得に係る取得費の金額の計算明細書 配偶者居住権に関する譲渡所得の取得費を計算する場合に使用します。 債務処理計画に基づき資産を贈与した場合の課税の特例に関する明細書 債務処理計画に基づき資産を贈与した場合の特例(措法40の3の2)の適用を受ける場合に使用します。 譲渡所得の特例の適用を受ける場合の不動産に係る不動産番号等の明細書 土地や建物の特例適用時に登記事項証明書を省略する場合に使用します。 料金表のご案内 不動産譲渡所得 確定申告(税込)143,000円~ 不動産の売却があった方は、原則として確定申告が必要です。当事務所にご依頼いただく場合の料金は料金表に記載させていただいておりますので、ぜひご覧ください。 料金表はこちら 最短30秒!お見積りはこちら 当事務所では、簡単な入力で料金の目安をすぐにご確認いただけます。そのため、初めて税理士に依頼する方でも安心して料金をご検討いただけます。 個人事業主の方はこちら 個人事業主の方向けに、申告のみの場合や顧問契約となる場合、そのほかの所得がある場合などに対応して料金をお見積りします。また、お見積内容はメールでもお知らせいたします。 個人事業主の方はこちら 事業をされていない個人の方(副業含む)はこちら 事業をされていない個人の方(副業をされている方を含みます)向けに、各所得・所得控除に応じた所得税申告料金、相続対策などの料金をお見積りします。また、お見積内容はメールでもお知らせいたします。 個人の方はこちら 無料相談のご案内 無料相談はこちら! 050-6870-0394 初回のご相談は無料ですまずは、初回のオンラインでのご相談は無料で承ります。その際、簡単なヒアリングを通して必要な情報を整理し、スムーズに本相談へ進めるようサポートいたします。もちろん、無理な勧誘や契約の強要などは一切いたしませんのでご安心ください。 船橋の税理士事務所「森亮公認会計士・税理士事務所」のご案内 当事務所は、船橋市を拠点に法人・個人を問わず幅広い税務・会計業務に対応しています。 さらに、確定申告や法人税申告はもちろん、経営分析や業務改善のご相談にも力を入れています。 そのため、「船橋で信頼できる税理士事務所」をお探しの方に最適なパートナーです。 大きな地図で見る(Google MAPS) 事務所概要|森亮税理士事務所(船橋市) 船橋市にある若手税理士の会計事務所です。 確定申告や法人税申告はもちろん、経営分析や業務改善まで幅広く対応しています。 そのため、「信頼できる税理士」をお探しの方にも安心してご利用いただけます。 事務所概要はこちら 所長プロフィール|森亮税理士事務所(船橋市) 森亮公認会計士・税理士の経歴や専門分野をご紹介します。 特に、業務改善や経営分析に強い船橋の税理士をお探しの方は、ぜひご覧ください。 所長プロフィールはこちら よくあるご質問|森亮税理士事務所(船橋市) 船橋市で税理士をお探しの方から寄せられる、確定申告・法人顧問・税務調査対応などに関するご質問をまとめています。 また、初めての税理士依頼に不安がある方にも参考にしていただける内容です。 よくあるご質問はこちら