結局、役員報酬はいくらにすればいいんでしょうか。

中小企業の経営者様であれば、一度は、いえ、何回も考えることだと思います。

役員報酬の金額や支給方法によって、法人と経営者様全体で見たときの税負担はかなり変わってきます。法人化をする上でも、最も重要な論点の一つだと思いますので、法人に利益を残した場合と個人に移した場合の税金面でのメリット・デメリットを押さえておきましょう。

料金のお見積り、無料相談はこちらから!

お電話もお待ちしております!

050-6870-0394

所得税・住民税率>法人税率なら役員報酬を下げたほうがいいでしょうか。

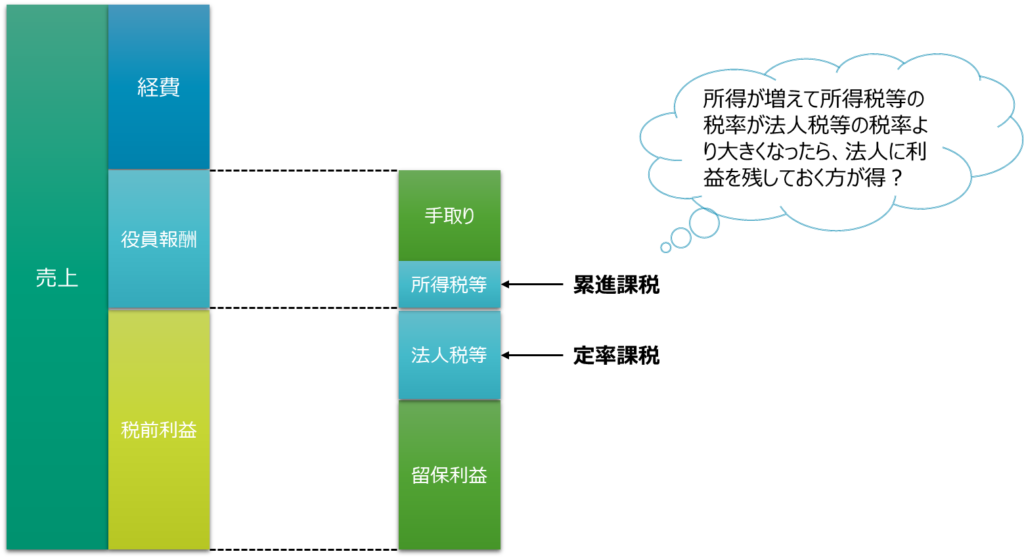

法人に利益を留保する最大のメリットは、法人税率が個人の所得税率より低く抑えられる場合が多いことです。日本の法人税等(法人住民税・事業税を含む)の実効税率は、中小企業でおおむね約30%前後(詳細は後述します)となります。

一方、個人の所得税は累進課税であり、所得が増えるほど税率が上がります。最高税率は所得税45%(課税所得4,000万円超に適用)に住民税10%を加えた55%にも達します。

したがって、特に法人の利益が大きく、経営者個人の所得税率が高い水準にある場合には、利益をすべて役員報酬として個人に移転するよりも、法人内に留保したほうが総合的な税負担が低く抑えられます。

利益を役員報酬として受け取れば、その金額は法人にとって損金(経費)となるため法人税の課税対象から除かれますが、受け取った個人には給与所得として所得税・住民税が課されます。

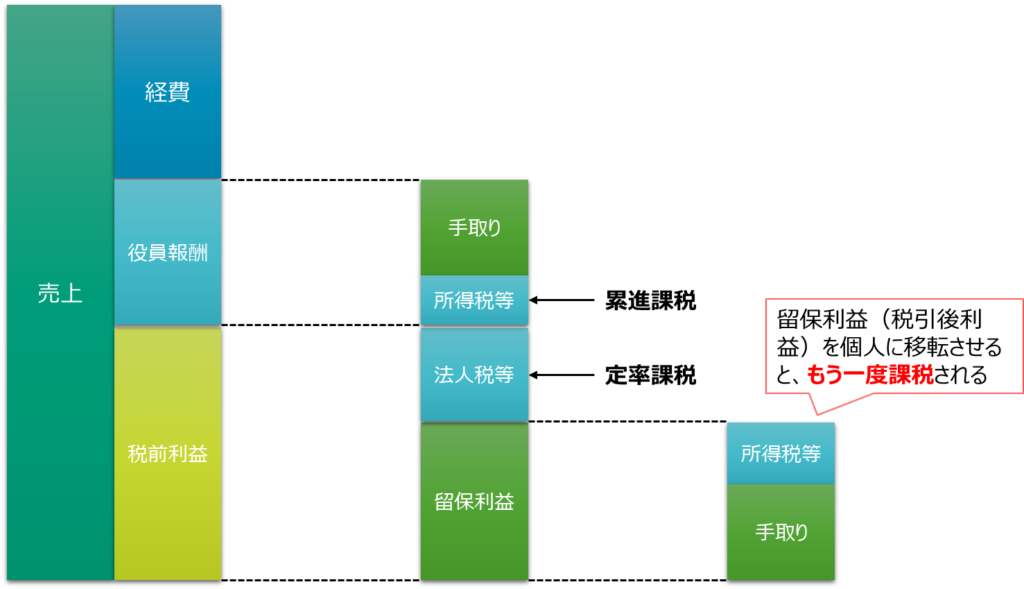

法人に利益を留保すると二回税金がかかります。

【利益を法人から個人に移転させてもそのまま留保しても税金がかかる】

しかし、法人に利益を残す場合には留意すべき点もあります。法人が利益に対して法人税等を支払った後、その資金を経営者個人が使用するには配当などの形で取り出す必要があり、その際に個人側で改めて所得税・住民税が課されます。これがいわゆる二重課税の問題です。

【利益を法人に留保すると、取り出すときにもう一度税金がかかる】

配当の場合、一定の税額控除(配当控除)が個人に認められる制度がありますが、オーナー経営者が自社から受け取る配当については、所得税の配当控除(通常配当額の10%を税額控除)が適用されないか限定的となるため(持株割合が一定以上の同族会社の配当は配当控除の対象外)、総合課税で申告するメリットが小さいケースがほとんどです。そのため20%程度の源泉分離課税で完結させるケースが多くなります。

一見すると20%程度の税率は給与として受け取った場合の累進税率より低く魅力的ですが、配当を支払うためには法人段階ですでに約30%の法人税等を負担している点に注意が必要です。法人税後の残余利益70に対して20%の所得税等がかかるため、法人と個人を通じたトータルでは約50%程度の税負担となります。これは高額所得者が給与として受け取った場合の最高税率55%と近い水準であり、どちらが有利かは金額や所得水準によって大きく変わらないケースもあるということです。

具体例

具体例として、オーナー社長が100%株主の法人A社(資本金1,000万円)が1年間で1,000万円の税引前利益を計上したケースを考えましょう。この利益をどのように分配するかで、法人・個人合計の税金がどのように変化するかを比較します。

ケース①: 利益を全額役員報酬として支給

法人A社は役員報酬1,000万円を支給するため、当期の法人税課税所得は0円となり法人税等は発生しません。一方、社長個人は給与所得1,000万円となり、所得税・住民税を負担します。給与収入1,000万円に対する所得税・住民税額は約330万円(所得税約270万円+住民税約60万円)となります(社会保険料は考慮せず、配偶者控除等なしと仮定)。したがって、法人・個人トータルの税負担は約330万円です。

ケース②: 利益を法人に留保し配当で受け取る

法人A社は利益1,000万円に対し法人税等約300万円(実効税率30%と仮定)を支払い、残り約700万円を社長に配当します。社長個人はこの配当700万円に対し20.42%の配当所得課税(源泉徴収)を受け、約143万円の所得税・住民税を負担します。法人・個人トータルの税負担は約300万円+143万円=443万円です。

この比較ではケース1(役員報酬の方)がトータル税負担が小さくなっています。しかし、社長個人の所得税率がさらに高い場合や、配当課税を総合課税で配当控除適用とした場合など、条件次第で結果は変わり得ます。重要なのは、法人と個人を合わせた税負担をシミュレーションし、有利な方法を選ぶことです。

料金のお見積り、無料相談はこちらから!