中小企業の経営者にとって、会社に利益を残すべきか、それとも積極的に役員報酬や配当として個人に移してしまうべきかは悩ましい問題です。法人と個人の税率差や、各種の節税策を踏まえて、どのように利益を配分するのが最も有利になるかを考える必要があります。

本記事では、法人に利益を留保する場合と個人へ移転する場合の税制上の有利・不利をはじめ、法人が実行できる具体的な節税対策の数々を網羅的に解説します。千葉県船橋市の税理士事務所の視点から、中小企業経営者の皆様に役立つ情報を詳しくお届けします。

法人利益の留保と個人への移転

:基本的な考え方と税制上の有利・不利

中小企業の経営者にとって、会社の利益をそのまま法人内に留保するか、それとも役員報酬や配当等の形で個人へ移転するかは重要な検討事項です。それぞれの場合に適用される税率や税制上の取り扱いが異なるため、どちらが有利かは状況によって変わります。

役員報酬をぎりぎりまで出すのメリット・デメリット

まずは法人に利益を残した場合と個人に移した場合の税金面でのメリット・デメリットを押さえておきましょう。

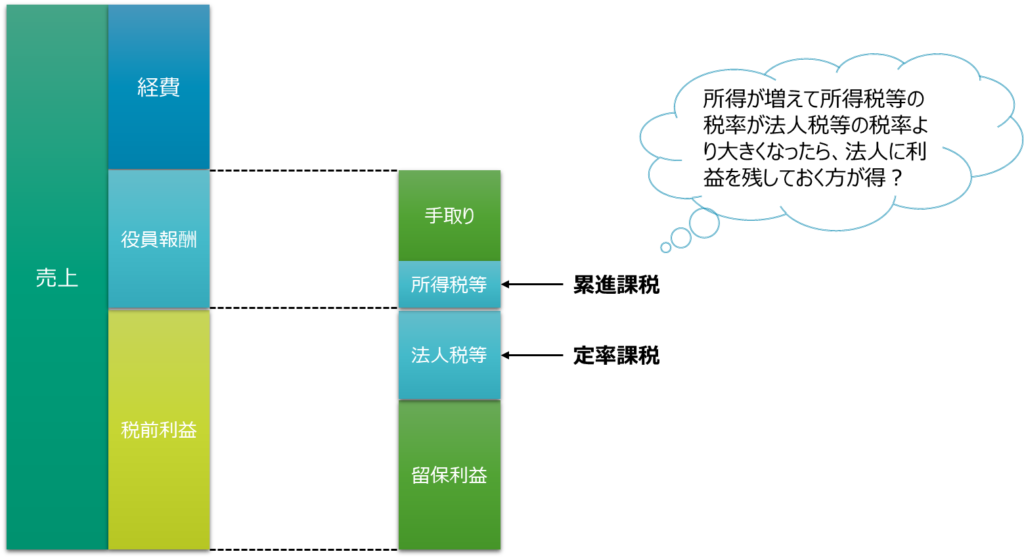

法人に利益を留保する最大のメリットは、法人税率が個人の所得税率より低く抑えられる場合が多いことです。日本の法人税等(法人住民税・事業税を含む)の実効税率は、中小企業でおおむね約30%前後(詳細は後述します)となります。一方、個人の所得税は累進課税であり、所得が増えるほど税率が上がります。最高税率は所得税45%(課税所得4,000万円超に適用)に住民税10%を加えた55%にも達します。したがって、特に法人の利益が大きく、経営者個人の所得税率が高い水準にある場合には、利益をすべて役員報酬として個人に移転するよりも、法人内に留保したほうが総合的な税負担が低く抑えられます。

利益を役員報酬として受け取れば、その金額は法人にとって損金(経費)となるため法人税の課税対象から除かれますが、受け取った個人には給与所得として所得税・住民税が課されます。

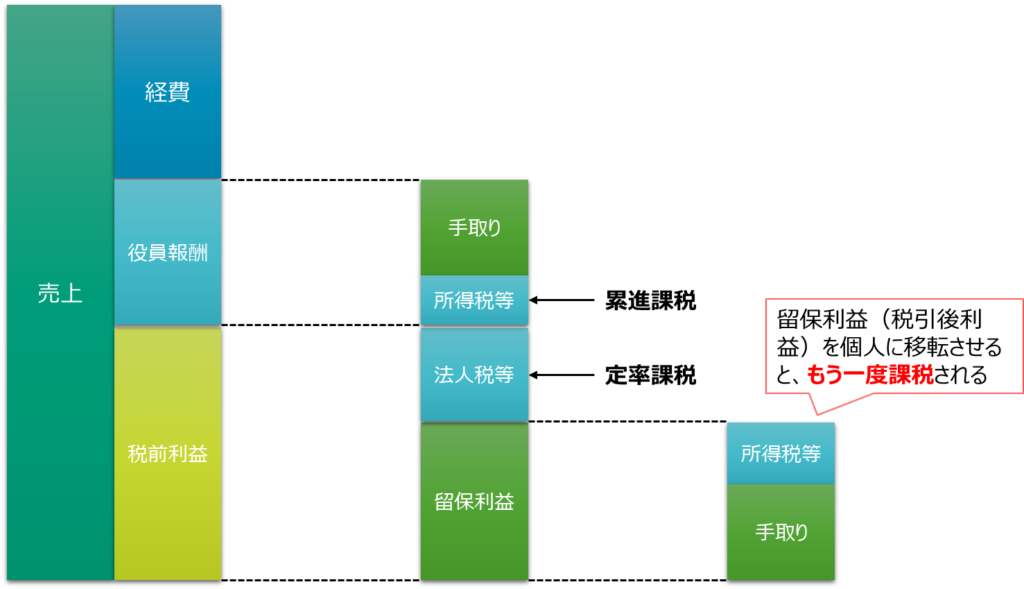

【利益を法人から個人に移転させても、そのまま留保しても税金がかかる】

しかし、法人に利益を残す場合には留意すべき点もあります。法人が利益に対して法人税等を支払った後、その資金を経営者個人が使用するには配当などの形で取り出す必要があり、その際に個人側で改めて所得税・住民税が課されます。これがいわゆる二重課税の問題です。

【利益を法人に留保すると、取り出すときにもう一度税金がかかる】

配当の場合、一定の税額控除(配当控除)が個人に認められる制度がありますが、オーナー経営者が自社から受け取る配当については、所得税の配当控除(通常配当額の10%を税額控除)が適用されないか限定的となるため(持株割合が一定以上の同族会社の配当は配当控除の対象外)、総合課税で申告するメリットが小さいケースがほとんどです。そのため20%程度の源泉分離課税で完結させるケースが多くなります。

一見すると20%程度の税率は給与として受け取った場合の累進税率より低く魅力的ですが、配当を支払うためには法人段階ですでに約30%の法人税等を負担している点に注意が必要です。法人税後の残余利益70に対して20%の所得税等がかかるため、法人と個人を通じたトータルでは約50%程度の税負担となります。これは高額所得者が給与として受け取った場合の最高税率55%と近い水準であり、どちらが有利かは金額や所得水準によって大きく変わらないケースもあるということです。

具体例

具体例として、オーナー社長が100%株主の法人A社(資本金1,000万円)が1年間で1,000万円の税引前利益を計上したケースを考えましょう。この利益をどのように分配するかで、法人・個人合計の税金がどのように変化するかを比較します。

ケース①: 利益を全額役員報酬として支給

法人A社は役員報酬1,000万円を支給するため、当期の法人税課税所得は0円となり法人税等は発生しません。一方、社長個人は給与所得1,000万円となり、所得税・住民税を負担します。給与収入1,000万円に対する所得税・住民税額は約330万円(所得税約270万円+住民税約60万円)となります(社会保険料は考慮せず、配偶者控除等なしと仮定)。したがって、法人・個人トータルの税負担は約330万円です。

ケース②: 利益を法人に留保し配当で受け取る

法人A社は利益1,000万円に対し法人税等約300万円(実効税率30%と仮定)を支払い、残り約700万円を社長に配当します。社長個人はこの配当700万円に対し20.42%の配当所得課税(源泉徴収)を受け、約143万円の所得税・住民税を負担します。法人・個人トータルの税負担は約300万円+143万円=443万円です。

この比較ではケース1(役員報酬の方)がトータル税負担が小さくなっています。しかし、社長個人の所得税率がさらに高い場合や、配当課税を総合課税で配当控除適用とした場合など、条件次第で結果は変わり得ます。重要なのは、法人と個人を合わせた税負担をシミュレーションし、有利な方法を選ぶことです。

その他の考慮事項

社会保険料

また、オーナー社長の場合、役員報酬として受け取るか配当として受け取るかによって社会保険料の負担にも差が出ます。役員報酬は給与所得として扱われるため、健康保険や厚生年金といった社会保険料の対象にもなります。会社負担分と個人負担分を合計すると給与額の約30%前後にもなるため、高額な役員報酬を支給すると税金だけでなく社会保険料の負担も増大します。一方、配当金は給与ではないため社会保険料の対象には含まれません。そのため、社会保険料負担を抑える観点から、あえて役員報酬を抑制して配当で受け取るという手法も考えられます。ただし前述のとおり配当には法人段階の税負担が伴うため、社会保険料を節約できても税負担総額では大きな差が出ない場合もあります。

役員貸付金

なお、会社の利益を個人で使いたいからといって、役員貸付金(会社から経営者個人への貸付金)という形で資金を引き出す方法は慎重に検討する必要があります。実質的に返済意思のない貸付は、税務上役員賞与として課税されるリスクがあります。安易に貸付金の形で資金を流出させることは避け、適切な方法で利益を移転しましょう。

特定同族会社の留保金課税

さらに、法人に利益を残し続けることには注意すべき制度があります。それが特定同族会社の留保金課税(法人税法上の留保金課税制度)です。これは、少人数の株主(主にオーナー一族等)で会社を所有している場合に、一定額を超える内部留保に対して追加の法人税が課される仕組みです。

具体的には、課税所得から一定の控除額(一般に年2,000万円)や支払済みの役員報酬・配当額を差し引いた残額(課税留保金額)に対し、段階的に追加課税が行われます。課税留保金額のうち3,000万円までは10%、3,000万円超1億円までは15%、1億円超部分は20%の税率が適用されます。

例えば、特定同族会社で税引前利益5億円を全額留保した場合、通常の法人税等とは別に約7,400万円もの留保金課税(3,000万×10%+7,000万×15%+4億円×20%)が課される可能性があります。

ただし、この制度は相当程度の利益蓄積がある場合に適用されるものです。中小企業では役員報酬の支給や設備投資などで利益を社内に溜め込みすぎないよう調整することで、通常はこの追加課税を回避しています。

とはいえ、将来的に事業承継等でオーナーが退職金を受け取る計画で意図的に利益を貯めている場合などは、適用基準に該当しないか専門家と確認しつつ進める必要があります。

役員退職金

なお、オーナー経営者が引退時に受け取る役員退職金は、税務上は個人で「退職所得」という区分になり、大変優遇されています。退職所得には勤続年数に応じた大きな控除(退職所得控除)があり、控除後の金額も1/2だけが課税対象となるため、同額を給与で受け取る場合に比べて格段に税負担が軽減されます。

このため、現役時代には必要以上に役員報酬を増やしすぎず法人内に利益を蓄え、引退時に退職金として支給することで、法人税は適時に納めつつ最終的に個人へ有利な形で資金を移転させるという方法も取られます。

ただし退職金の支給には、在職中の功績や最終報酬額等に照らして社会通念上相当と認められる水準である必要があり、あまりに高額だと税務上否認されるリスクもあります(一般に、最終報酬月額×在任年数×功績倍率(2〜3程度)といった算定が社会通念上相当とされる水準の目安です)。適正な範囲内で計画的に実施することが大切です。

配偶者控除・役員報酬

また、家族への所得分散に関連して配偶者控除の問題もあります。経営者の配偶者に収入がない場合、経営者個人は所得控除(配偶者控除)を受けることができます。しかし、法人から配偶者に給与を支払い一定以上の所得を得させると、その配偶者控除が使えなくなる点にも留意が必要です。

一方で、配偶者に支払った給与自体は法人の損金となり税負担を減らせます。

例えば、配偶者に年間120万円の給与を支給した場合、法人税を約36万円軽減できますが、経営者個人の所得税・住民税では配偶者控除(最大38万円相当の控除)が受けられなくなり、約10万円程度税額が増加する可能性があります。

したがって、配偶者への給与支給額は、配偶者控除の喪失による個人税増と法人税減少のバランスを見て決める必要があります。一般に、配偶者にも十分な労働実態があり相応の給与を支払う場合には、法人で経費化するメリットの方が大きくなりやすいですが、形式的に給与を出すだけでは節税にならない点に注意しましょう。

以上のように、法人の利益を個人に移転するか留保するかは、税率や社会保険、将来の資金需要など様々な観点から判断する必要があります。単純に「税金がもったいないから全て経費にしよう」と考えるのではなく、法人と個人をトータルで見た最適なバランスを検討することが重要です。この後の章では、法人税の仕組みや具体的な節税策について詳しく解説し、最終的な利益配分の判断材料を提供します。

法人税等の仕組みと課税所得の計算構造

課税所得の計算方法の基本

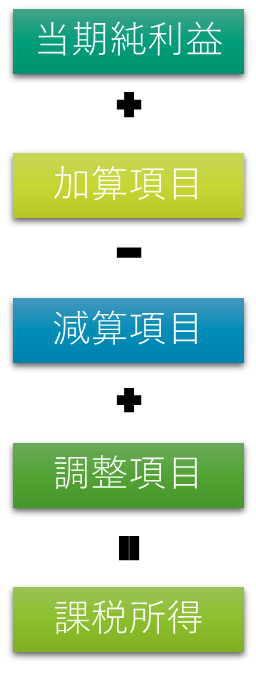

法人の納税額を計算するには、まず課税所得(税務上の所得)を求め、そこに税率を適用します。

課税所得は会計上の利益(税引前当期純利益)をベースに、税法上認められていない経費を加算し、逆に税法上課税しない収益を減算する一連の調整を行って算出されます。

この仕組みにより、会計上は利益が出ていても税務上は課税所得がゼロまたはマイナス(欠損金)となる場合や、その逆に会計上赤字でも税務上黒字(加算超過)となる場合もあります。

法人税の申告書別表では、課税所得計算の基本的な流れは次のようになります。

- 会計上の利益(税引前当期純利益)を起点とする。

- 会計上費用として計上されたもので、税務上損金(そんきん)に算入できない項目を利益に加算する(加算項目)。

- 会計上収益として計上されたもので、税務上益金に算入しない項目を利益から減算する(減算項目)。

- 前期までの繰越欠損金がある場合、一定の限度内で差し引く(中小企業の場合100%控除可能)。

- 上記を反映して得られた額が課税所得となり、この金額に法人税率を乗じて税額を計算する。

主な加算項目

上記2.の加算項目(損金不算入項目)には、具体的に次のようなものがあります。

- 交際費の一部: 中小法人等で一定限度額(後述)を超える交際費は損金不算入となります。また資本金1億円超の大企業では原則として交際費の50%相当額などが損金不算入となります。

- 役員給与のうち損金算入不可の部分: 事前に定めた定期同額給与や所定の手続きを踏んだ役員賞与以外の臨時給与は損金算入できません。規程違反の役員賞与や過大な役員報酬がある場合、その金額が損金不算入となります。

- 寄附金のうち損金算入限度超過額: 社会貢献等のための寄附金(寄付金)は、その全額を経費とすることはできず、法人の資本や所得に応じて計算される限度額までが損金算入可能で、超過部分は損金不算入となります。

- 罰金や加算税等: 法令違反に対する罰金・科料や、税金の延滞税・加算税は損金不算入と明確に定められています。

- 交際費等以外のプライベート経費: 業務に関係ない支出は本来経費計上できませんが、万一会計上計上してしまっている場合は税務調整で損金不算入となります。

- その他の損金不算入事項: 貸倒引当金や減価償却費の税法限度超過額、過大な利子(所得税の源泉徴収が必要な利子の一部)など、税法で経費算入が制限されるものは全て加算調整が必要です。

主な減算項目

一方、上記3.の減算項目(益金不算入項目)には次のようなものがあります。

- 受取配当金の益金不算入: 他の会社から受け取った配当金の一定割合は益金(課税所得)に算入しない制度があります。持株割合が一定以上(例:1/3超)であれば受取配当の大部分が非課税扱いとなります(ただし持株比率により損金不算入額があります)。中小企業でも余剰資金の運用等で株式配当を得る場合、この調整が入ります。

- 圧縮記帳: 固定資産を国庫補助金等で取得した場合など、取得額の一部を圧縮損として計上できる制度があります。これにより補助金収入等に対応する利益を減算することが可能です。

- 試験研究費の特別控除: 正確には税額控除制度ですが、税務上の計算過程で試験研究費に対応する控除額を算出し税額から引く仕組みがあります(詳細は後述)。この控除適用分は別表上、益金不算入(相当額を課税所得から減ずる形)として処理されます。

- 欠損金(繰越控除): 前期までの繰越欠損金(赤字)がある場合、その一定範囲内で当期の課税所得から差し引くことができます。青色申告を行っている法人であれば、欠損金は最長10年間繰り越して後年の課税所得から全額差し引くことが可能です(白色申告の場合は繰越控除が認められませんが、ほとんどの法人は青色申告です)。中小法人であれば期間制限内(欠損金の繰越控除は原則10年間有効)であれば100%控除できますが、大企業では課税所得の50%が上限等の制約があります。

- 各種特別償却や準備金の繰入: 中小企業向けの租税特別措置として、一定の資産について通常の減価償却とは別に特別償却を行えたり、貸倒引当金等の繰入を認められる場合があります(これらは税務上認められた経費計上であり、会計上は行わない場合に別表上減算します)。詳細は後述します。

以上の調整により確定した課税所得に対し、法人税(国税)が課されます。さらに法人住民税(都道府県民税・市町村民税)や法人事業税(道府県税)が課税所得に応じて課され、最終的な法人の税負担が決まります。

| 課税標準 | 課税所得 | 0~400万円 | 400~800万円 | 800万円超 |

|---|---|---|---|---|

| 課税所得 | 法人税 | 15.00% | 23.20% | |

| 事業税 | 3.50% | 5.30% | 7.00% | |

| 法人税額 | 地方法人税 | 10.30% | ||

| 住民税 | 7.00% | |||

| 事業税額 | 特別法人事業税 | 37.00% | ||

中小法人の場合、後述する軽減税率の適用などもあり、実効税率(全ての税を合わせた税負担割合)はおおむね30%前後です。本節では計算構造を説明しましたが、次章以降で具体的な調整項目や節税策について詳しく見ていきます。

会計上の利益を圧縮する節税策(役員報酬、社宅利用など)

法人の課税所得を減らす基本的な方法は、会計上の利益を小さくする、つまり会社の経費を増やすことです。ただし闇雲に支出を増やすと会社の資金繰りを圧迫するため、節税につながりつつ会社や経営者に有益な支出を選択することが重要です。

以下に、法人の会計上の利益を圧縮する代表的な方法を挙げます。

役員報酬の適正な増額:

オーナー経営者であれば、自身の役員報酬を増やすことで法人の利益を圧縮できます。役員報酬は法人にとって損金(経費)となり課税所得を直接減少させます。

ただし、税務上は法人税法上の要件(定期同額給与等、法人税法34条)を満たす必要があり、事業年度開始から3ヶ月以内に定めた定期同額の給与額でなければ損金算入が認められないため、期途中での急な増額や臨時ボーナスは注意が必要です(例:上半期50万円・下半期80万円と変更すると、支給額全額が損金不算入となりえます)。

適正な範囲で報酬を設定することで、法人税の軽減と個人所得への利益移転を図ることができます。

役員退職金の積立計画:

将来的に役員退職金を支給する予定がある場合、毎期その引当金相当額を社内に留保しておき、退任時に支給する手法もあります。退職金は支給時に法人の損金となり、多額の利益を一度に圧縮できます。受け取る個人側も退職所得控除により税負担が軽減されます。

ただし引当金自体は税務上認められないため、実際の支給まで節税効果は現れません。

親族への給与支給:

経営者の配偶者や親族が会社の業務に従事している場合、適正な範囲で給与を支給することで所得の分散を図れます。家族への給与は会社の経費となり利益を減らします。

ただし、実態のない親族給与や過大な金額は「同族会社の行為計算否認」により損金不算入とされるリスクがあるため、職務内容に見合った金額にとどめる必要があります。

従業員への賞与支給

会社業績が好調な年は、従業員への賞与(ボーナス)支給によって経費を増やすことができます。従業員賞与は原則として全額が損金算入できます(未払いの場合でも、決算から1ヶ月以内に支給確定すれば当期経費にできます)。

従業員のモチベーション向上にもつながるため、節税と人材定着の両面で効果的です。

社宅制度の活用:

会社が役員・従業員向けに社宅(住宅)を提供することで、住宅関連費用を会社経費にできます。

例えば会社が住宅を借り上げて役員に貸与する場合、一定の算定式に基づく低額な賃料を役員から徴収すれば、その差額分が会社負担となり経費計上できます。役員個人にとっては家賃負担が軽減され、会社としては住宅費用を損金にできるメリットがあります。

例えば、家賃月10万円のマンションを会社名義で借り上げ、役員から月3万円の利用料を徴収する場合、差額の7万円が毎月会社の経費となります。役員は本来10万円を自分の給与から負担する必要があったものを3万円の負担で済ませられるため、その分手取り収入が増える効果があります。会社側も7万円を損金算入でき、税負担を減らしつつ役員の待遇を向上させることが可能です。

ただし役員社宅の場合、その賃料が著しく低いとみなされた場合に役員給与として課税される可能性があるため、税務上認められる範囲の負担とする必要があります。

社用車・社用携帯の導入:

役員が業務で使用する自動車や携帯電話を会社名義で購入・契約し、その費用を会社負担とすることも一般的な節税策です。

社用車の減価償却費やガソリン代、社用携帯の通信費等は会社経費となります。役員個人がこれらを私用でも使う場合、一定の按分計算が必要ですが、業務利用分については損金算入できます。

高級車や過度な私用利用は税務上問題視される可能性があるため、業務上の必要性に見合った範囲で活用します。

福利厚生費の拡充:

社員旅行や研修、慶弔見舞金、健康診断費用など、福利厚生目的の支出は適切に行えば会社の損金となります。

例えば一定要件を満たす社員旅行(4泊5日以内、参加率50%以上など)は慰安目的として経費計上できます。

福利厚生の充実は従業員満足度を高め、結果的に業績向上にも資するため、有意義な経費として節税に役立てることが可能です。

生命保険の活用:

法人契約の生命保険に加入し、保険料を支払うことで一部を経費計上する方法があります。

例えば定期保険や終身保険のうち一定のタイプは、支払保険料の半額ないし全額を損金算入できます(※契約条件により異なる。近年税制改正で要件が厳格化)。

生命保険を活用すれば、将来の解約返戻金や満期金を用いて役員退職金の支払い原資とするなど、長期的な資金計画と節税を両立させることも可能です。

例えば、ある逓増定期保険に年間100万円の保険料を10年間支払うケースでは、その期間中毎年50万円を損金算入し累計で500万円の利益圧縮ができます。そして満期(または解約)時に受け取る返戻金を役員の退職金支給に充当すれば、返戻金受取益と退職金損金計上が相殺され、結果的に在職中の利益を退職時まで繰り延べて低税率で個人に移転できる仕組みになります。

ただし、保険料支出はあくまで費用であり手元資金は減少しますので、資金繰りに留意しつつ慎重に検討します。

設備投資と減価償却の前倒し:

事業に必要な機械設備やソフトウェア、車両等の購入を計画している場合、利益が多く出た期に前倒しで投資を実行することも検討できます。

購入資産は減価償却費として数年間にわたり経費化されますが、中小企業等では一定額以下の資産は即時償却(全額経費化)することも可能です(租税特別措置法第28条の2等に基づく特例、取得価額100万円未満の減価償却資産の一括償却など)。

例えば20万円のパソコンを5台購入した場合でも、合計100万円を一括で経費処理でき、当期の課税所得をその分だけ圧縮できます(上限300万円の範囲内)。

将来必要となる設備であれば、利益が出ているタイミングで取得することで当期の利益圧縮に役立てることができます。

その他の経費計上:

上記以外にも、業務に関連するもので見落としている経費がないか確認することが大切です。

例えば、自宅の一部を事務所として使っている場合の按分家賃、業務で使用した交際費や研修費用の計上漏れなどがないか見直します。

漏れなく経費計上することで、無駄な税負担を防ぐことができます。

税務上の加算項目を抑える方法(交際費・役員報酬の調整など)

前述のように、会計上費用に計上しても税務上認められず損金不算入(加算)となってしまう支出があると、せっかく経費を使っても節税効果が薄れてしまいます。そこで、税務上の加算項目となるものをできるだけ発生させないようにコントロールすることも重要です。主な対策を以下に示します。

交際費支出の計画と制限:

取引先との会食や贈答などの交際費は、事業運営上必要な場面も多いですが、税務上は中小法人でも年間800万円を超える部分は損金不算入となります(※年間800万円までは全額損金算入可、または接待飲食費の50%損金などの特例あり)。

そのため、交際費は使えば使うほど無制限に節税になるものではありません。節度ある予算設定を行うことが重要です。

例えば年間交際費を1,000万円計上した場合、中小企業では800万円までしか損金算入できず、超過する200万円については約30%にあたる60万円の税負担が追加で発生します。したがって、交際費を800万円以内に収めればそれだけで60万円の節税効果がある計算です。

また、可能であれば交際費ではなく広告宣伝費や会議研修費として計上できるものは科目を工夫することも検討します(例えば得意先への贈答品は広告宣伝の要素が強ければ広告宣伝費に計上)。税務上認められる範囲内で交際費を賢く使い、超過しそうな場合は支出時期の繰り延べも検討します。

また、飲食交際費については、帳簿等に以下の事項を記載することとされており、損金不算入として加算されないために必要な対策を適切にとることが重要です。

イ 飲食費に係る飲食等のあった年月日

ロ 飲食費に係る飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

ハ 飲食費の額並びにその飲食店、料理店等の名称及びその所在地

ニ その他飲食費であることを明らかにするために必要な事項

役員給与の事前設定と見直し:

役員報酬は、一度決めた金額を原則として事業年度を通じて同額支給する必要があります。期途中で月額報酬を変更すると、その年度の当該役員給与が全額損金不算入となるリスクがあるため注意が必要です(例外として業績連動給与の制度等もありますが中小企業では利用困難です)。

節税のためには、毎期開始時に適正な役員報酬額を設定し、臨時的な賞与を出したい場合は事前確定届出給与の手続きを取ることが重要です。ちなみに、この手続きは所轄税務署への届出が必要で、事業年度開始後1ヶ月以内に定めた賞与支給額を届け出ることが法人税法施行規則で定められています。

こうした計画的な役員給与の運用により、不要な損金不算入を防ぎつつ、役員報酬による利益調整を行えます。

寄附金支出の抑制:

社会貢献や地元への寄附は企業イメージ向上につながりますが、税務上は損金算入できる金額に限度があります。

一般寄附金の場合、損金算入できる枠は「資本金等×0.25% + 当期所得×2.5%」といった計算式で上限が定められています(資本金等1,000万円、当期所得5,000万円の会社であれば、1,000万円×0.25% + 5,000万円×2.5% = 約127万円が損金算入上限となります)。そのため、多額の寄附を行うと超過部分が全額加算(損金不算入)となってしまいます。

例えば上記例で300万円の寄附を行った場合、約127万円のみが損金算入され、残り約173万円は課税所得に加算されます(余計に約52万円程度の法人税等負担が発生します)。そのような事態を避けるため、節税を重視するなら寄附は控えめにするか、どうしても必要な場合は年度をまたいで分割するなど、限度額内に収める工夫をしましょう。

科目区分の適切化:

経費計上にあたっては、その費用がどの科目に該当するかを適切に判断することも大切です。同じ支出でも科目の違いで税務上の取扱いが変わる場合があります。

例えば懇親目的の飲食費は交際費となりますが、社内の打合せに伴う飲食費は会議費(一定金額以下であれば損金算入制限なし)となります。また、取引先に対する少額の贈答品費用は交際費ではなく広告宣伝費として扱えるケースもあります。実態に即して正しい科目で経費計上することで、不要な損金不算入を避けることができます。

罰金・過料等を出さない:

当然のことですが、違反や事故による罰金・過料は経費とならず全額が加算調整となります。交通違反の反則金や訴訟による制裁金等、支出自体を防ぐ努力が肝心です。

また、税金の申告漏れに伴う加算税・延滞税も同様に損金不算入となるため、適切な税務申告と納税を行い、こうしたペナルティを科されないようにしましょう(詳しくは後述)。

以上のような対策を講じることで、損金不算入となる項目を極力減らし、計上した経費を最大限節税に生かすことが可能となります。

税務上の減算項目を活用する方法(少ない中での工夫)

損金不算入となる加算項目を減らす一方で、税務上課税所得から差し引くことのできる減算項目を最大限に活用することも重要です。減算項目の種類は限られていますが、使えるものがあれば見逃さず適用しましょう。代表的なものを以下に挙げます。

欠損金の繰越控除の活用:

過去に赤字(欠損金)が出た年度がある場合、その欠損金を翌期以降の黒字と相殺できます。中小企業で青色申告をしている場合、欠損金は最長10年間繰り越して、後年の課税所得から全額差し引くことが可能です。

例えば前期に▲1,000万円の欠損金があり、当期に1,000万円の課税所得が発生した場合、繰越欠損金の控除により当期の課税所得はゼロとなり、法人税は一切発生しません。中小企業であれば期間制限内(欠損金の繰越控除は原則10年間有効)であれば100%控除できますが、大企業では50%制限等あり。

したがって、以前に赤字決算があれば、当期に黒字が出ても過去の欠損金で相殺して法人税を大幅に減らせます。繰越欠損金がある場合は必ず申告書で適切に控除を適用しましょう。

少額減価償却資産の特例適用:

中小企業者等が取得した30万円未満の減価償却資産は、年間合計300万円を上限に一括損金算入(即時償却)できます(租税特別措置法に基づく特例)。

例えば20万円のパソコンを5台購入した場合でも、一度に全額を経費処理でき、当期の課税所得を減らせます。通常の減価償却では耐用年数にわたり費用配分しますが、この特例を利用すれば節税のタイミングを早めることが可能です。

特別償却の活用:

国の政策目的に沿った設備投資等を行った場合、通常の減価償却とは別枠で一定割合を追加で償却(特別償却)できる制度があります。

例えば中小企業の生産性向上設備等については取得価額の即時償却または7〜10%の税額控除を選択適用できる中小企業経営強化税制(旧・中小企業投資促進税制)があります。特別償却を選択すれば当期の減価償却費を増やせるため、課税所得の圧縮につながります。

例えば1,000万円の対象設備を購入した場合、即時償却を行えば当期に1,000万円全額を損金算入でき、法人税等約300万円の節減効果(1,000万円×30%)が得られます(ただし将来年度に減価償却費が残らない点に留意)。

税額控除を選択した場合は当期の課税所得は減りませんが、70〜100万円を直接税額から控除でき、現金流出をさらに抑える効果があります。自社の利益水準や投資計画に応じ、どちらの方法が有利か検討が必要です。

圧縮記帳の適用:

固定資産の買換えや国庫補助金等の受領時に適用できる圧縮記帳も、課税所得圧縮の手段です。

例えば、500万円の設備投資に対して200万円の補助金を受け取った場合、本来は200万円が益金計上されますが、圧縮記帳を行えば受け取った補助金額を固定資産の帳簿価額から差し引き、その分だけ特別損失を計上できます。

結果的に補助金収入相当額が課税所得から減算され、税負担を軽減できます。

倒産防止共済(セーフティ共済)の活用:

中小企業倒産防止共済(経営セーフティ共済)への加入も利益圧縮の有効策です。毎月の掛金(最高月20万円)を全額経費にでき、1年間で最大240万円を損金算入できます。掛金累計が800万円(毎月20万円を40ヶ月積み立て)に達すると契約が一時停止となります。

共済から資金を借り入れたり解約で戻したりする際には戻し金相当額が益金計上となりますが、解約時期を任意に選べるため利益が少ない年度に取り崩すことで税負担をコントロールできます。資金繰りに余裕があるときに積み立て、必要時に取り崩すことで、所得の平準化と節税を図ることが可能です。

その他の特例の検討:

この他にも特定の業種や事象に対して租税特別措置が設けられている場合があります。

例えば中小企業が一定の環境対応設備を取得した場合の特別償却制度や、事業再編を行った際の欠損金引継ぎ特例などが該当します。

自社に適用できる特例がないか、顧問税理士とともに確認し、該当するものがあれば積極的に活用しましょう。減算項目自体は限定的ですが、可能なものを漏れなく適用することで着実に税負担を軽減できます。

法人税率の仕組みと節税余地の限界

どんなに節税策を講じても、最終的に利益(課税所得)が出れば一定の税率で税金を納める必要があります。日本の法人税率体系は、中小企業に対しては軽減税率が適用されるものの、所得金額に応じて概ね決まった割合の税負担が発生します。ここでは法人税率の仕組みと、税率面での節税余地について解説します。

| 課税標準 | 課税所得 | 0~400万円 | 400~800万円 | 800万円超 |

|---|---|---|---|---|

| 課税所得 | 法人税 | 15.00% | 23.20% | |

| 事業税 | 3.50% | 5.30% | 7.00% | |

| 法人税額 | 地方法人税 | 10.30% | ||

| 住民税 | 7.00% | |||

| 事業税額 | 特別法人事業税 | 37.00% | ||

法人税の税率体系:

法人税(国税)そのものは原則一律の税率ですが、中小法人等には優遇措置があります。

令和5年(2023年)時点では、資本金1億円以下の中小法人について年800万円までの所得に対し15%(本則19%に対する特例措置、租税特別措置法第42条の11)の軽減税率が適用されます。800万円を超える部分や大企業は23.2%の税率です。

さらに、これに付随する法人住民税(法人税額に一定割合を乗じて課税する法人税割)や法人事業税(所得金額に課税し外形標準課税がない場合3.5〜5.0%程度の比例税)が課されます。

例えば東京都の場合、所得800万円以下部分の実効税率は約25〜30%、800万円超部分は約30%強となります(均等割を除く)。

このように、どんな企業でも利益に対して概ね3割程度の税金負担は発生する設計になっています。

また、利益が全く出ない場合でも、資本金等の額に応じて定額の均等割(法人住民税の最低税額。例えば資本金1,000万円以下・市内従業員50人以下の場合年7万円、資本金1億円未満なら18万円、1億円以上は何十万円と段階的に上がります)が課税されるため、法人である以上税負担を完全にゼロにすることはできません。

節税余地の限界:

上記の税率をさらに直接引き下げることは通常できません。

節税とはあくまで課税所得を減らす行為であり、税率自体を変えることは法律上特定の税額控除を除いて不可能です。極端に言えば、たとえどんな対策を講じても利益(課税所得)が1,000万円出れば、その約30%に当たる300万円前後は法人税等として支払うことになります。したがって、節税の余地には自ずと限界があり、ゼロ税負担を永続的に続けることは困難です。特に、毎期利益をゼロ近くまで圧縮し続けていると、税務調査で経費計上の妥当性を厳しくチェックされる可能性もあります。

また、利益を出さなければ企業として内部留保(自己資本)が蓄積されず、対外的な信用力も向上しません。銀行融資を受ける際には一定の利益計上がないと審査上マイナスになりますし、あまりに節税を優先して利益を圧縮しすぎると将来の投資原資や予備資金が不足するリスクがあります。したがって、節税のしすぎも考えものです。税負担とのバランスを取りながら、適正な利益を計上して会社の健全な成長を図ることが重要です。

なお、日本の税制には中小企業向けの優遇措置が数多くあります。資本金1億円を超える大企業になると、前述の交際費の損金算入限度(年間800万円まで全額損金)や欠損金の100%控除、15%の軽減税率といった特例は適用されなくなります。

また、法人事業税においても資本金1億円超の法人には外形標準課税(売上や人件費等に基づく課税)が導入され、赤字でも一定の事業税負担が発生します。

このように、中小企業は税制上手厚い優遇を受けられる反面、規模拡大に伴い税負担も相対的に重くなる仕組みです。事業が成長するにつれて、より一層計画的な税務戦略が求められるでしょう。

さらに前述した留保金課税の問題もあります。特定同族会社に該当し、内部留保を過度に蓄積すると追加の法人税が課される可能性があるため、利益をまったく配当や報酬に回さず会社に溜め込み続けることもできません。

結果として、法人と個人トータルで適切に利益配分しながら、法の範囲内で節税策を講じるというバランスが求められます。

税額控除を活用した節税

これまで見てきた節税策は、経費を増やすことで課税所得を減少させる方法が中心でした。

一方で、法人税の計算には税額控除といって、算出した税額そのものから一定額を差し引く仕組みも存在します。税額控除は税率に関係なく直接税金を減らせるため、利益がしっかり出ていて法人税負担が大きい場合には非常に有効です。

ただし適用には要件を満たす投資や支出が必要で、事前の手続きも伴います。代表的な税額控除制度を以下に紹介します。

研究開発費税額控除(研究開発税制):

企業が新製品・新技術の開発のために支出した試験研究費の一定割合を、法人税額から直接控除できる制度です。中小企業の場合、試験研究費の15%(一定の増減調整あり)を税額控除可能で、控除額は当期法人税額の25%が上限となります。

この制度を利用するには、試験研究費明細の作成や適用額の計算が必要ですが、自社で開発投資を積極的に行っている場合には大きな節税効果があります。

例えば、当期の法人税額が1000万円で、試験研究費に基づく税額控除額が150万円算出された場合、実際の法人税支払額は850万円まで減少します。

賃上げ促進税制(所得拡大促進税制):

従業員の給与を前年度より一定以上引き上げた企業に対し、その増加額の一部を税額控除できる制度です。令和5年度の税制改正により、中小企業では平均給与を前年より1.5%以上増加させた場合に、その増加額の15%(要件充足で最大30%)を法人税額から控除できます。

例えば従業員給与総額を前年より500万円増やした場合、その15%である75万円を税額控除でき、法人税の負担を直接軽減できます。ただし適用には、教育訓練費の増加など追加要件を満たす必要があり、計画的な賃上げと申告調整が求められます。

中小企業経営強化税制(設備投資の税額控除):

中小企業が一定の設備投資(生産性向上設備やデジタル化設備など)を行った場合に、取得価額の7%(要件により10%)を税額控除できる制度です。先述の特別償却と選択適用となっており、即時償却せず税額控除を選ぶことで現金支出を伴わずに税負担を減らす効果があります。

例えば1,000万円の対象設備を取得した場合、70万円(条件により100万円)の税額控除が受けられます。適用には事前に経営改善計画の認定等が必要ですが、大きな設備投資をする際には見逃せない節税メリットです。

No.5434 中小企業経営強化税制(中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除)

IT導入・DX促進に関する税額控除:

デジタルトランスフォーメーション(DX)やIoT導入を促進するため、ソフトウェアやクラウドサービス導入費用の一部を税額控除できる制度も近年整備されています。

例えば「DX投資促進税制」では認定を受けたデジタル化投資に対し5%〜10%の税額控除(または特別償却)が認められます。中小企業が基幹システムを刷新したり、生産管理をIT化する際などに活用でき、最新のIT投資を行うことで節税にもつなげられます。

エネルギー環境関連投資の税額控除:

カーボンニュートラルや省エネ設備への投資についても税額控除制度があります。

例えば太陽光発電設備や高効率空調設備の導入に対し、その取得額の一定割合を控除できる特例措置が設けられています(例:省エネ促進税制で即時償却または税額控除選択適用)。

環境対応は企業の社会的責任としても注目される分野であり、該当する投資を行う際にはこれらの税制優遇を検討すると良いでしょう。

その他の税額控除:

上記以外にも、中小企業向けには従業員の教育訓練費に対する税額控除(人材発展投資促進税制)や、試用期間後の正社員化や特定地域での雇用創出に対する税額控除など、様々な政策目的の税額控除があります。

自社の施策がこれらに合致する場合、適用を受けることで税負担を減らせます。

税額控除は要件や手続きが複雑なものも多いため、適用可能性について税理士に相談しながら漏れなく活用することが重要です。税額控除は税負担を直接軽減できる強力な手段ですが、要件や手続きが複雑なものも多いため、適用可能性について税理士に相談しながら漏れなく活用することが重要です。制度改正も頻繁な分野ですので、常に最新情報を確認するよう心掛けましょう。

納税ミスによる加算税・延滞税とその回避策

節税に取り組むのは良いことですが、申告・納税のミスによって余計なペナルティ(罰則的な税金)を課されてしまっては本末転倒です。税務上のミスには、大きく分けて申告漏れに対する加算税と、納付遅延に対する延滞税があります。以下にそれぞれの概要と回避策を説明します。

過少申告加算税:

提出した確定申告で、本来より少ない所得・税額しか申告しておらず、追って修正申告や税務調査で指摘を受けた場合に課されるペナルティです。不足税額に対して原則10%(50万円超の部分は15%)が課されます。

例えば、税務調査で500万円の申告漏れ所得が見つかり、追徴税額150万円が発生した場合、15万円(超過部含む加重計算あり)の過少申告加算税が別途課されます。

回避策としては、申告内容を正確に把握し、漏れのないようにすること、もし計算誤りに気付いた場合は早めに修正申告を行うことです。自主的に修正申告を行った場合、調査前であれば加算税が5%に軽減、または免除されるケースもあります。

無申告加算税:

期限内に確定申告書を提出しなかった場合に課されるペナルティです。期限後に自主的に申告した場合は本来納付すべき税額の5%(50万円超の部分は10%)が課され、税務署から指摘されて申告した場合は10%(同15%)となります。悪質な無申告は重加算税の対象ともなり得ます。

回避策は当然ながら期限内申告を厳守することで、万一間に合わない事情がある場合でも事前に税務署に相談するなどして、無申告とみなされないよう対処する必要があります。

重加算税:

意図的な所得隠しや仮装・虚偽の申告を行った場合に科される非常に重いペナルティです。不足税額に対し35%もの高率で課され(無申告の場合は40%)、悪質な脱税行為には厳しい制裁となります。

例えば架空の経費計上や二重帳簿による所得隠しが発覚した場合、重加算税の対象となります。

重加算税を課されると税務調査も非常に厳しくなり、信用も失墜しますので、絶対に避けなければなりません。真摯に適正申告を行い、危ういスキームには手を出さないことが肝心です。

延滞税:

税金を期限までに完納できなかった場合に日割りで課される利息相当のものです。延滞税の年率は法律で定められており、納付期限の翌日から2ヶ月間は年2.4%(令和5年分)程度、その後は年8.7%(同)程度と非常に高率になります。

例えば100万円の税を2ヶ月遅れで納付すれば約2万円の延滞税が、1年遅れなら8〜9万円程度の延滞税が追加でかかる計算です。

延滞税を回避するには、期限内納付が第一です。資金繰りが厳しい場合でも、税務署に相談すれば猶予制度(換価の猶予・納税の猶予)を利用できる可能性があります。安易に未納のまま放置せず、誠実に対応することが大切です。

以上のように、申告漏れや納付遅延は余計な税負担を招き、折角の節税努力を台無しにしかねません。適切な会計処理と期限遵守、そして不明点があれば早めに税理士に相談することで、加算税・延滞税を回避しつつ安心して本業に専念できるでしょう。

節税対策を実行するための年間スケジュール

最後に、中小企業が1年間を通じて節税対策を計画・実行するための一般的なスケジュール例を示します。税務戦略は期首から期末まで一貫して検討することで、効果的かつ無理のない節税が可能となります。

期首(事業年度開始):

新しい期が始まったら、まずは役員報酬の見直しを行います。前期の業績や今期の利益予想を踏まえ、役員給与を増減すべきかを検討します(増減する場合は事業年度開始後3ヶ月以内に株主総会等で決議)。同時に、設備投資計画や人員計画も立て、今期中に利用できそうな税制優遇(特別償却や税額控除)を把握しておきます。

中間期(事業年度の中間地点):

中間仮決算を実施します。上半期の実績を踏まえ、このままでは通期でどの程度の利益が出そうか試算します。必要に応じて中間申告を仮決算によって行い、中間納付額を調整します(業績が好調なら予定納税、悪化していれば仮決算方式で減額)。仮決算の結果、通期利益が大きく出そうならここで節税策の大枠を検討します。

また、設備投資や人件費増加の進捗も確認し、後述の税額控除の適用要件を満たせそうかチェックします。

期末2〜3ヶ月前:

本格的に決算対策に乗り出します。改めて仮決算または予測を行い、当期の利益見込みを算出します。そこから逆算して、役員賞与の支給(事前確定届出給与の届出準備)、従業員賞与の引当計上(期末一括でも可)、必要な経費の前倒し計上(消耗品や修繕費の発注・支払いを済ませる)など、実行可能な施策をリストアップします。

設備投資も、この時期までに発注すれば決算までに取得・稼働できるかを検討します。更に、生命保険の加入や共済への加入もこのタイミングで検討します(契約には審査等時間がかかるため)。

決算日〜確定申告まで:

決算を迎えたら、税務調整の作業を行います。決算書を作成しつつ、別表四・別表五(一)等で加算・減算項目を整理します。申告書上で適用できる各種特例・税額控除の最終確認を行い、漏れなく適用します。

次期に向けた振り返り:

確定申告が終わったら、節税対策の効果を振り返ります。実際にどれだけの税金を節約できたか、あるいは使い切れなかった控除がないかなどを分析します。そして、新しい期の節税計画にその知見を活かします。税制改正情報もアップデートし、来期以降に使えそうな制度ができていないかチェックしておきます。

このように、節税対策は1年を通じた経営計画と連動して進めることが重要です。期末だけ慌てても対応しきれない場合がありますので、早め早めの準備を心掛けましょう。

法人に利益を残すか、個人に移すか:最終判断のポイントとまとめ

ここまで法人の利益をどのように扱うか、税務面から様々な角度で解説してきました。最後に、「法人に利益を残す vs 個人に移す」判断を行う際に考慮すべきポイントを整理しておきます。

税負担のトータル最適化:

法人と個人、それぞれの税率や控除の仕組みが異なるため、両者を合わせたトータルでの税負担を比較検討することが重要です。法人税率は約30%前後で一定なのに対し、個人の所得税率は所得増加に伴い最大55%まで上昇します。利益水準が高い場合は法人に残したほうが有利になりやすく、利益水準が低ければ役員報酬として個人に移したほうが基礎控除等も活用できて有利になるケースが多いです。

例えば年所得が500万円程度なら役員報酬で受け取る方が税率が低く有利ですが、年所得が数千万円規模になると配当の20%課税の方が有利になる傾向があります。

シミュレーションを行い、会社・個人合計で手取りが最大化するバランスを見極めましょう。また、共同出資者(株主)がいる場合には、オーナー役員報酬の増額ばかりでなく配当による利益配分も考慮し、公平性と税効率のバランスを取る必要があります。

法人の内部留保と将来計画:

節税だけを考えれば利益は極力社内で経費化してしまったほうが短期的には税負担を減らせます。しかし、企業として将来の投資資金や運転資金を内部留保(自己資本)として蓄える意義も無視できません。特に成長局面にある会社では、利益を残し自己資本比率を高めることで銀行等からの信用力が向上し、より有利な融資を受けられる可能性が高まります。

また、オーナー経営者の引退時に備えて退職金支給の原資を貯めておくという戦略も前述の通り有効です。自社の成長ステージや資金需要を踏まえ、どれだけ利益を残すべきかを判断しましょう。

個人資金ニーズとライフプラン:

一方で、経営者個人の生活費や資産形成のニーズも考慮する必要があります。あまりに法人に利益を残しすぎて、経営者個人の手元資金が不足すると本末転倒です。毎月の生活費や教育資金、住宅ローンなどに必要な額は役員報酬として受け取り、余剰分を法人に残す、といったメリハリが大切です。

例えば社長個人として年間500万円の生活費等が必要であれば、その金額をカバーできる役員報酬を設定し、それを超える利益は法人に残す、といったメリハリが大切です。

また、個人で資産運用を行いたい場合や、不動産投資等を検討している場合には、一度給与や配当で資金を個人に移してから行う必要があります。その際の税コストも踏まえて計画しましょう。

総合的な判断と専門家の活用:

最終的には、税負担の最小化と会社の財務健全性、経営者個人の資金ニーズとのバランスをとった総合的な判断が求められます。また、将来的な事業承継や相続の観点も考慮しましょう。

法人に蓄えた利益が多額になると、株式評価額の上昇により相続税負担が増える可能性があります。経営者の引退や世代交代までの時間軸も踏まえ、どのタイミングで個人に資産を移すか計画することも重要です。そのためには、税務だけでなく会計やファイナンスの知識も総動員して検討する必要があります。

自社だけで判断が難しい場合は、税理士など専門家に相談しシミュレーションを依頼することをお勧めします。専門家は最新の税制に基づき、法人と個人を合わせた最適な利益配分や節税策を提案してくれるでしょう。

以上、法人の利益を個人に移転する方法と法人の節税策について総合的に解説しました。適切な節税対策を講じつつ、事業の健全な発展と経営者の資産形成の両立を目指しましょう。

よくある質問(FAQ)

Q1. 法人の利益をゼロにしてしまっても問題ないのでしょうか?

A. 短期的には問題ありませんが、毎期利益がゼロ(又は赤字)だと金融機関からの信用や将来の投資原資に悪影響が出ます。実際、日本の法人の約7割は赤字決算のため法人税を払っていないとされますが、こうした法人の多くは経営体力が弱かったり一時的な損失計上で税負担を免れているに過ぎません。

長期的に見れば、一定の税金を払えるくらい利益を計上できている会社の方が財務的に健全であると言えるでしょう。合法的な範囲で利益圧縮するのは構いませんが、長期に渡り利益ゼロが続くと税務調査でも経費計上の妥当性を疑われる可能性があります。適度に税金を支払い、健全な利益を計上している方が対外的な評価は高まるでしょう。

Q2. 役員報酬と配当では、どちらを多くした方が得ですか?

A.通常、役員報酬のほうが税金が安くなります。役員報酬は法人税が節約できますが、個人で高率の所得税や社会保険料がかかります。一方で、配当は法人で税引後の利益から支払うため二重課税になります。ただし、最適なバランスはシミュレーションして決める必要があります。

Q3. 赤字決算にして法人税を0にすると、銀行融資に影響がありますか?

A. はい、あります。銀行は継続的に利益を上げている企業を信用します。単年度で見れば赤字でも問題ない場合もありますが、毎年のように赤字決算(法人税ゼロ)が続くと「業績不振」と判断され融資が受けにくくなる可能性があります。節税と借入のバランスにも注意が必要です。

Q4. 接待交際費は全額を経費にできますか?

A. 中小法人(資本金1億円以下)であれば、業務に関連する交際費は年間800万円までは全額を経費(損金)にできます。800万円を超える部分は損金不算入となり、超過額に対しては法人税等が課税されます。

資本金1億円超の大企業の場合は原則として交際費の50%(飲食費部分のみ)しか損金算入できません。ただし1人当たり5,000円以下の少額な社外飲食費は交際費から除外され全額損金算入が認められる特例があります。

Q5. プライベートな支出も会社の経費に入れてしまえば節税になりますか?

A. いいえ、私的な支出を経費計上することは認められません。業務と無関係な支出(例えば家族旅行を社員旅行費として計上、私邸の家賃や光熱費を会社経費に含める等)を会社経費にすると、税務調査で必ず否認されるだけでなく、悪質な場合は重加算税(35%)の対象となる可能性もあります。

節税はあくまで事業に必要な費用の中で行い、私的費用はきちんと区分しましょう。

Q6. 節税対策は税理士に相談した方がよいですか?

A. はい、専門家に相談することをお勧めします。税法は複雑で頻繁に改正されるため、最新の有利な制度を把握し、適用漏れなく活用するには税理士のサポートが有用です。税理士は節税のみならず、資金繰りや経営計画についても客観的なアドバイスを提供してくれるため、総合的に会社の力になってくれる存在と言えます。

また、会社の状況に応じた最適な利益配分のアドバイスやシミュレーションも行ってくれるでしょう。顧問税理士との定期的な打ち合わせを通じて、無理のない範囲で最大限の節税策を講じることが重要です。

Q7. 節税目的で生命保険に加入するのは効果がありますか?

A. 一定の効果はありますが、本質的には税金の先送り(繰延べ)である点に注意が必要です。

保険料の一部または全額を損金にできるタイプの生命保険に加入すれば支払った年度の利益を圧縮できます。

しかし、後年解約して返戻金を受け取ればその時点で益金計上されます。大きな節税メリットを得るには、返戻金を役員退職金の支給原資に充てるなど、低税率で資金を引き出す計画と組み合わせる必要があります。

また、近年税制改正により節税保険への課税が厳格化されており、以前ほどの節税効果は期待できません。従って、生命保険加入はあくまでリスク管理や資金準備が主目的で、節税効果は副次的なものと考えるべきでしょう。

千葉県船橋市の公認会計士・税理士事務所のご紹介

本記事を執筆した森亮公認会計士・税理士事務所は、千葉県船橋市に拠点を置く公認会計士・税理士事務所です。船橋市および周辺地域(市川市・松戸市など)の中小企業の皆様に、税務・会計を通じた経営支援を提供しております。当事務所の強みは、会社の数字を分かりやすく「ビジネスの可視化」を行うことと、経営者の相談に親身に対応する「相談しやすさ」にあります。節税対策や資金繰り改善、事業計画の策定など、お客様のニーズに応じて丁寧にサポートいたします。

船橋市で税理士をお探しの方、また現在の税理士からの変更を検討されている方は、ぜひ一度当事務所にご相談ください。豊富な経験と専門知識を持つ公認会計士・税理士が、貴社のビジネスの発展をサポートいたします。初回相談は無料で承っておりますので、お気軽にお問い合わせいただければ幸いです。